22. August 2024

31. Januar 2024

Newsletter 02 2024

Übersicht:

ABGABENFREIE TEUERUNGS- UND MITARBEITERPRÄMIEN – GIBT ES SIE NOCH

(TEILWEISER) ENTFALL DER PENSIONSBETRÄGE FÜR ERWERBSTÄTIGE PENSIONSBEZIEHER

ERWEITERTE STEUERFREIHEIT FÜR ÜBERSTUNDENZUSCHLÄGE

AUFLADEN VON ELEKTROAUTOS: ÄNDERUNGEN IN DER SACHBEZUGSWERTEVERORDNUNG

ABGABENFREIE ZUSCHÜSSE ZU KINDERBETREUUNGSKOSTEN

Abgabenfreie Teuerungs- und Mitarbeiterprämien – gibt es sie noch?

Teuerungsprämien noch für das Jahr 2023

Bis 15. Februar 2024 ist es noch möglich, Teuerungsprämien für das Kalenderjahr 2023 nach den bis 31.12.2023 gültig gewesenen abgabenrechtlichen Regelungen (§ 124b Z. 408 EStG, § 49 Abs. 3 Z. 30 ASVG) nachzuzahlen: Aus Sicht des BMF bestehen keine Bedenken gegen die abgabenfreie Abrechnung von Teuerungsprämien (aufgrund einer noch im Jahr 2023 getroffenen Vereinbarung), sofern der abgabenfreie Höchstbetrag für 2023 noch nicht ausgeschöpft ist.

„Mitarbeiterprämien“ 2024

Teuerungsprämien, die nicht mehr dem Jahr 2023 zuordenbar sind (insbesondere bei einem Auszahlungszeitpunkt nach dem 15.02.2024), können nur dann abgabenfrei abgerechnet werden, wenn sie die Voraussetzungen für abgabenfreie Mitarbeiterprämien 2024 erfüllen.

Von der politischen Intention her handelt es sich zwar um eine Nachfolgeregelung der Teuerungsprämien 2022 und 2023, allerdings ist der Anwendungsbereich für solche abgabenfreien Mitarbeiterprämien stark eingeschränkt: Im Kalenderjahr 2024 sind Mitarbeiterprämien bis zu € 3.000,00 pro Arbeitnehmer nur dann abgabenfrei, wenn sie auf einer lohngestaltenden Vorschrift beruhen (§ 124b Z. 447 EStG i.V.m. § 68 Abs. 5 Z. 5 und 6 EStG; § 49 Abs. 3 Z. 30 ASVG). Die Befreiung gilt für alle Lohnabgaben (Lohnsteuer, Sozialversicherung, betriebliche Vorsorge, DB, DZ, Kommunalsteuer).

Für die Abgabenbefreiung ist erforderlich, dass die Mitarbeiterprämien in einer der folgenden lohngestaltenden Vorschriften vorgesehen sind:

- im Kollektivvertrag, oder

- in einer Betriebsvereinbarung (zwischen Arbeitgeber und Betriebsrat), die auf Grundlage einer ausdrücklichen kollektivvertraglichen Ermächtigung abgeschlossen wird oder

- in einer Betriebsvereinbarung (zwischen Arbeitgeber und Betriebsrat), wenn auf Arbeitgeberseite kein kollektivvertragsfähiger Vertragsteil besteht (Branche ohne Arbeitgeberverband) und die Betriebsvereinbarung von der zuständigen Gewerkschaft mitunterfertigt wird (vgl. Randzahl 10735c der Lohnsteuerrichtlinien), oder

- in betriebsratslosen Betrieben: in einer vertraglichen Vereinbarung für alle Arbeitnehmer, wenn es eine kollektivvertragliche Ermächtigung zur Regelung auf Betriebsebene gibt oder auf Arbeitgeberseite kein kollektivvertragsfähiger Vertragsteil besteht (Branche ohne Arbeitgeberverband).

Einzelvereinbarungen reichen somit im Normalfall für die Abgabenbefreiung nicht aus. Die Abgabenbefreiung ist vielmehr davon abhängig, dass entweder eine kollektivvertragliche „Öffnungsklausel“ existiert oder dass auf Arbeitgeberseite ein kollektivvertragsfähiger Partner fehlt (der zweite Fall trifft z.B. bei Vereinen zu, die weder Wirtschaftskammermitglied noch Mitglied bei einem anderen Interessensverband sind). In allen anderen Fällen sind Einzelvereinbarungen für die Schaffung abgabenfreier Mitarbeiterprämien untauglich.

Der folgende Entscheidungsbaum soll bei der Beurteilung helfen, ob im jeweiligen Betrieb abgabenfreie Mitarbeiterprämien in Frage kommen oder nicht:

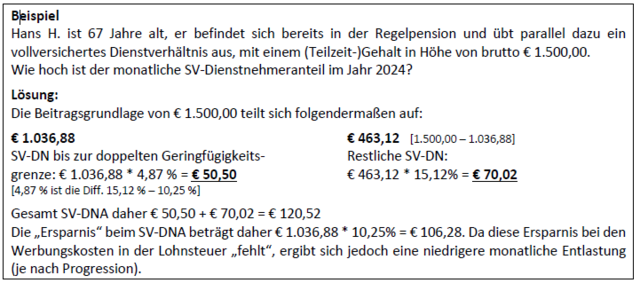

(Teilweiser) Entfall der Pensionsbeiträge für erwerbstätige Pensionsbezieher

Das Sozialrechts-Änderungsgesetz (BGBl. I Nr. 189/2023 vom 31.12.2023) sieht vor, dass Regelpensionsbezieher, die neben der Pension eine Erwerbstätigkeit mit einem Einkommen über der Geringfügigkeitsgrenze ausüben, in den Jahren 2024 und 2025 bis zur doppelten Geringfügigkeitsgrenze keine Dienstnehmerbeiträge zur Pensionsversicherung entrichten müssen. Diese Beiträge werden vom Bund aus Budgetmitteln übernommen (§ 54b ASVG und § 794 Abs. 3 ASVG). Dies soll einen Anreiz für Regelpensionsbezieher zum Arbeiten neben der Pension schaffen, um dem Fachkräftemangel entgegenzuwirken.

Die Regelung betrifft somit Pensionisten, die bereits das Regelpensionsalter erreicht haben (Männer 65 Jahre, Frauen je nach Geburtsdatum 60, 60 ½ oder 61 Jahre) und neben dem Pensionsbezug einer Erwerbstätigkeit über der Geringfügigkeit nachgehen (bei geringfügiger Beschäftigung fallen auf Dienstnehmerseite ohnehin von vornherein gar keine SV-Beiträge an).

Der Entfall der Pensionsversicherungsbeiträge gilt

- nur für den Dienstnehmeranteil (10,25 %), d.h. die Pensionsbeiträge des Dienstgebers sind davon nicht betroffen und somit normal zu entrichten,

- nur für die laufenden Bezüge (also nicht für die Sonderzahlungen),

- nur bis zur doppelten Geringfügigkeitsgrenze (im Jahr 2024 daher bis zu einer monatlichen Beitragsgrundlage von € 1.036,88), d.h. für einen darüber liegenden Beitragsgrundlagenteil sind die Pensionsversicherungsbeiträge ganz normal zu entrichten,

- vorerst nur befristet für die Kalenderjahre 2024 und 2025 (Verlängerung je nach Evaluierungsergebnis möglich).

- Für den Entfall der Pensionsversicherungsbeiträge (Übernahme durch den Bund) muss erst ein neuer Abschlagscode im Tarifsystem (TASY) geschaffen werden. Die Regelung ist derzeit noch nicht umsetzbar. Um den Sozialversicherungsträgern und Lohnsoftwareherstellern ein ausreichendes Zeitfenster für die IT-mäßige Umsetzung der sehr kurzfristig beschlossenen Gesetzesnovelle einzuräumen, ist im Gesetz vorgesehen, dass die Anpassung rückwirkend zu erfolgen hat (Aufrollung für Jänner bis März 2024). Vorerst sind die monatlichen Beitragsgrundlagenmeldungen (mBGMs) und die Beitragszahlungen wie bisher zu übermitteln (also noch ohne Rücksicht auf die Neuregelung).

Die Begünstigung gilt nicht für die Einkommensteuer. Das neben der Pension bezogene Aktiveinkommen wird daher im Regelfall bei der Pflichtveranlagung zu einer Steuernachzahlung führen, wodurch ein Teil der Beitragsersparnis wieder von der Steuer „weggefressen“ wird.

Ergänzender Hinweis: Von der eben erwähnten Sonderregelung für 2024 und 2025 für erwerbstätige Regelpensionsbezieher zu unterscheiden ist die – schon bisher bestehende und unverändert weitergeltende – Halbierung der Pensionsbeiträge für einen Zeitraum von bis zu drei Jahren (sowohl des Dienstnehmer- als auch des Dienstgeberanteils) für erwerbstätige „Regelpensionsaufschieber“, also für jene Personen, die trotz erfüllter Voraussetzungen für die Regelpension noch keine Pension in Anspruch nehmen („Alterspensionsbonus“ gemäß § 51 Abs. 7 ASVG). Diese erhalten dann beim späteren Antritt der Pension einen sehr attraktiven Pensionsaufschub-Bonus (Aufschlag auf die Pension pro Aufschiebungsjahr); dieser Aufschlag betrug bis 31.12.2023 4,2 % und wird für Zeiträume ab 01.01.2024 auf 5,1 % erhöht. Für die Anwendung dieser (bereits bisher geltenden) Regelung empfiehlt es sich ebenfalls, einen Nachweis einzufordern (z.B. Bestätigung der PVA über das Nichtbeziehen einer Pension).

Erweiterte Steuerfreiheit für Überstundenzuschläge

Seit 01.01.2024 gilt eine großzügigere lohnsteuerliche Befreiungsregelung für Überstundenzuschläge (§ 68 Abs. 2 EStG):

Der monatliche Höchstfreibetrag für die Lohnsteuerfreiheit von Überstundenzuschlägen (bislang € 86,00 für maximal 10 Überstunden) wird für die beiden Jahre 2024 und 2025 außertourlich auf € 200,00 für maximal 18 Überstunden angehoben.

Ab 2026 soll der Höchstfreibetrag für Überstundenzuschläge (§ 68 Abs. 2 EStG) wieder sinken (auf € 120,00) und nur für maximal 10 Überstunden gelten.

Ergänzender Hinweis: Mit 01.01.2024 wurde auch der monatliche Höchstbetrag für die Lohnsteuerfreiheit von Sonntags-, Feiertags-, Nachtzuschlägen (SFN-Zuschlägen) und Schmutz-,

Erschwernis-, Gefahrenzulagen (SEG-Zulagen) angehoben, und zwar von € 360,00 auf € 400,00 (§ 68 Abs. 1 EStG). Diese Anhebung gilt dauerhaft, hier ist also keine gesetzliche Befristung vorgesehen. Damit steigt automatisch auch der um 50 % erhöhte Höchstfreibetrag bei überwiegender Normalarbeitszeit in der steuerlichen Nacht (19:00 bis 7:00 Uhr) von € 540,00 auf € 600,00.

Aufladen von Elektroautos: Änderungen in der Sachbezugswerteverordnung

Infolge einer Änderung der Sachbezugswerteverordnung (BGBl. II Nr. 404/2023 vom 20.12.2023) muss der für die Anwendung der kWh-Methode erforderliche Nachweis der Lademengenzuordnung nicht mehr durch die Ladeeinrichtung („intelligente Wallbox“) erbracht werden, sondern kann rückwirkend per 01.01.2023 auch auf andere Weise erfolgen. In Frage kommen z.B. Aufzeichnungen durch das KFZ selbst („In-Vehicle-Aufzeichnungen“), durch Apps des Herstellers oder mittels Chip, sofern damit der jeweilige Ladevorgang eindeutig dem Fahrzeug zugeordnet werden kann.

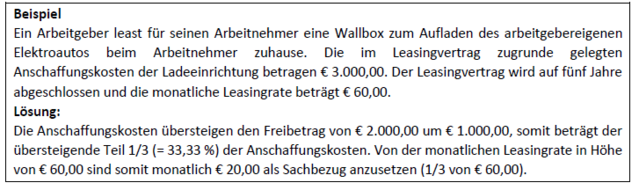

Neue Regelung für geleaste Ladeeinrichtung (z.B. Wallbox)

Die Sachbezugswerteverordnung sieht in der Fassung der jüngsten Änderung (ab 01.01.2024) eine Regelung für jene Fälle vor, in denen der Arbeitgeber ein Ladegerät least und dem

Arbeitnehmer für das Aufladen eines Firmenelektroautos zur Verfügung stellt: Für die Beurteilung der Abgabenfreiheit ist auf jene Anschaffungskosten abzustellen, welcher der Berechnung der Leasingrate zugrunde liegen:

- Überschreiten diese Anschaffungskosten den Betrag von € 2.000,00 nicht, dann liegt auch im Falle des Leasings kein „Ladegeräte-Sachbezug“ vor.

- Liegen die Anschaffungskosten über diesem Freibetrag von € 2.000,00, so ist der prozentuell zu erfassende Überschreitungsbetrag auf die Leasingrate umzulegen und abgabenpflichtig zu stellen.

Abgabenfreie Zuschüsse zu Kinderbetreuungskosten

Neu ist die Regelung über die Möglichkeit abgabenfreier Zuschüsse zu den Kinderbetreuungskosten zwar nicht, allerdings war sie in der Praxis bisher relativ selten anzutreffen.

Das könnte sich nun ändern, denn durch die ab 01.01.2024 geltenden Erweiterungen soll die Regelung an Attraktivität gewinnen:

- Erhöhung des bisherigen abgabenfreien Höchstbetrags von € 1.000,00 auf € 2.000,00 pro Kalenderjahr und Kind.

- Anhebung der Kinder-Altersgrenze von 10 auf 14 Jahre (dieses Alter darf bei Beginn des Kalenderjahres noch nicht erreicht sein, damit die Befreiung zusteht).

- Anders als bisher sind auch Direktzahlungen an die Arbeitnehmer abgabenfrei, sofern die Kosten belegmäßig nachgewiesen werden (bis 31.12.2023 war die Abgabenbefreiung nur anwendbar, wenn eine Direktverrechnung mit der Kinderbetreuungseinrichtung bzw. der pädagogisch qualifizierten Person erfolgte oder wenn die Zuschüsse in Form von Kinderbetreuungsgutscheinen gewährt wurden).

Die übrigen Voraussetzungen der Regelung bleiben unverändert. So ist weiterhin die Beachtung des steuerlichen Gruppenmerkmals erforderlich. Das bedeutet, die Abgabenbefreiung gilt nur dann, wenn die Zuschüsse allen Arbeitnehmer/innen oder den einer sachlich abgrenzbaren Gruppe angehörenden Arbeitnehmer/innen unter denselben Bedingungen angeboten werden. Dabei ist eine Gruppenbildung nach sozialen Merkmalen zulässig, so dass z.B. nur alleinerziehende Personen den Zuschuss des Arbeitgebers für die Kinderbetreuung erhalten können. Für die Nutzung der Abgabenbefreiung müssen die Arbeitnehmer/innen das vorgesehene Steuerformular L35 ausfüllen und dem Arbeitgeber vorlegen.

Die Betreuung muss in privaten oder öffentlichen Kinderbetreuungseinrichtungen (z.B. Kindergarten, Hort, Halbinternat, Vollinternat) oder durch eine pädagogisch qualifizierte Person erfolgen. Als Kosten kommen jene für die Kinderbetreuung und für Verpflegung und ein Bastelgeld in Betracht, nicht aber Schulgeld für Privatschulen oder Nachhilfeunterricht. Bis zum Besuch der Pflichtschule ist immer von Kinderbetreuung auszugehen. Danach sind die Aufwendungen für den Schulbesuch und für die Betreuung außerhalb der Schulzeit zu trennen. Die Kosten für die Betreuung während der schulfreien Zeit (z.B. Nachmittagsbetreuung, Ferienbetreuung) sind für die Abgabenbefreiung tauglich, sofern die Betreuung durch eine institutionelle Kinderbetreuungseinrichtung oder eine pädagogisch qualifizierte Person erfolgt. Für die Ferienbetreuung (z.B. Ferienlager) können sämtliche Kosten (z.B. auch jene für Verpflegung und Unterkunft, Sportveranstaltungen, Fahrtkosten für den Bus zum und vom Ferienlager) berücksichtigt werden, sofern die Betreuung durch eine pädagogisch qualifizierte Person erfolgt.

Quelle: Newsletter vom Vorlagenportal Quelle: Newsletter vom Vorlagenportal

Zu allen Beiträgen

ZurückAktuelles